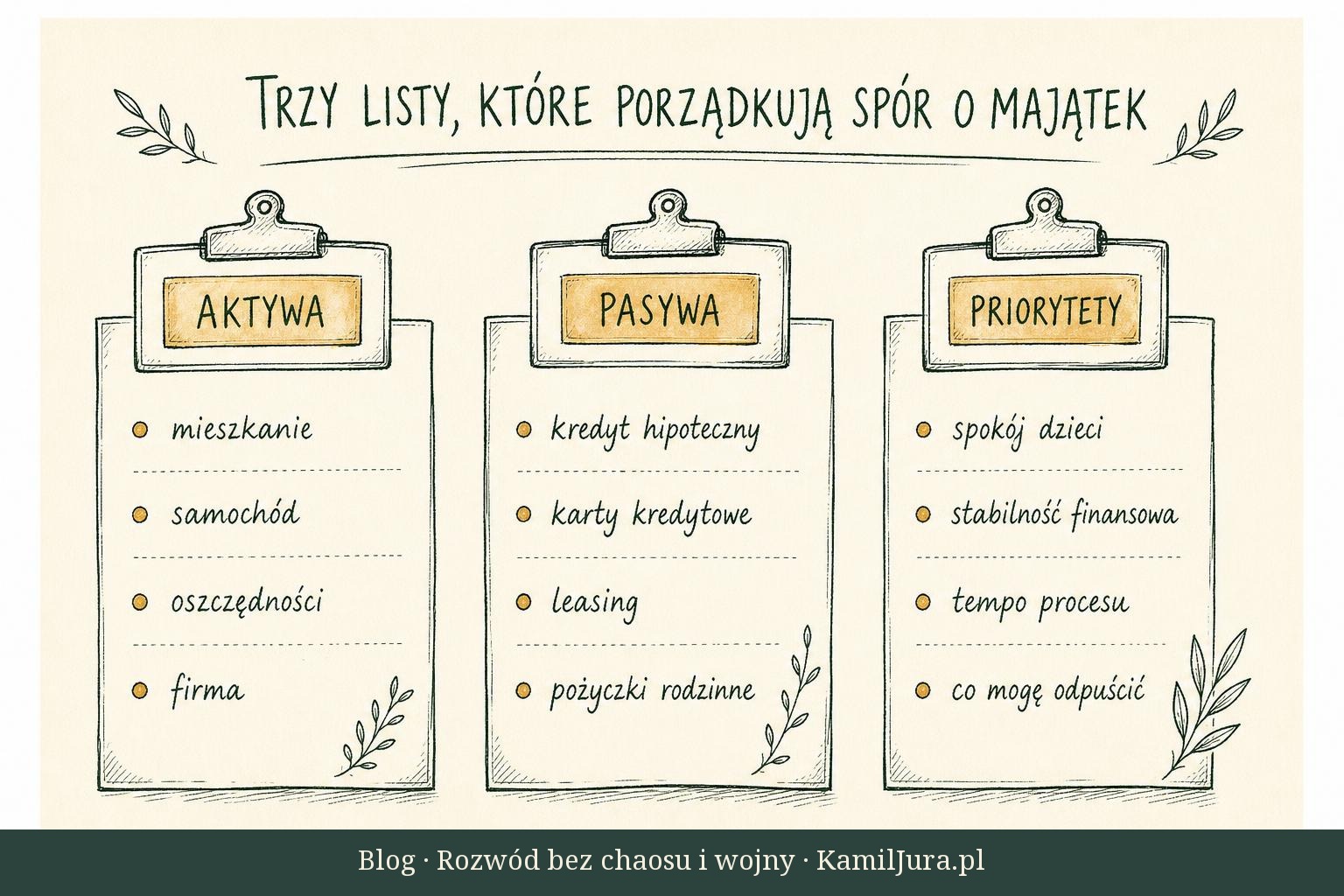

Co do zasady - wszystko, co zostało nabyte w trakcie małżeństwa: pensje obu stron, oszczędności, nieruchomości, samochody, sprzęt, papiery wartościowe, udziały w spółkach, wartość firmy prowadzonej przez jedno z małżonków, a także zyski wypracowane przez majątek osobisty (np. czynsz z mieszkania, które należało do jednej osoby przed ślubem).

Poza majątkiem wspólnym pozostają: spadki i darowizny otrzymane przez jedno z małżonków (jeśli darczyńca nie wskazał inaczej), przedmioty osobiste (ubrania, biżuteria osobista), prawa autorskie do utworów stworzonych przez jednego z małżonków, odszkodowania za szkody na osobie.

Granica bywa cienka i właśnie tu zaczyna się większość sporów. Mieszkanie kupione przed ślubem, ale spłacane w trakcie - to klasyczny przypadek mieszany. Firma założona przed ślubem, której wartość wzrosła w trakcie małżeństwa - również. W takich sytuacjach mówimy o nakładach z majątku wspólnego na osobisty (lub odwrotnie) i podlegają one rozliczeniu, nawet jeśli sam składnik nie wchodzi do podziału.

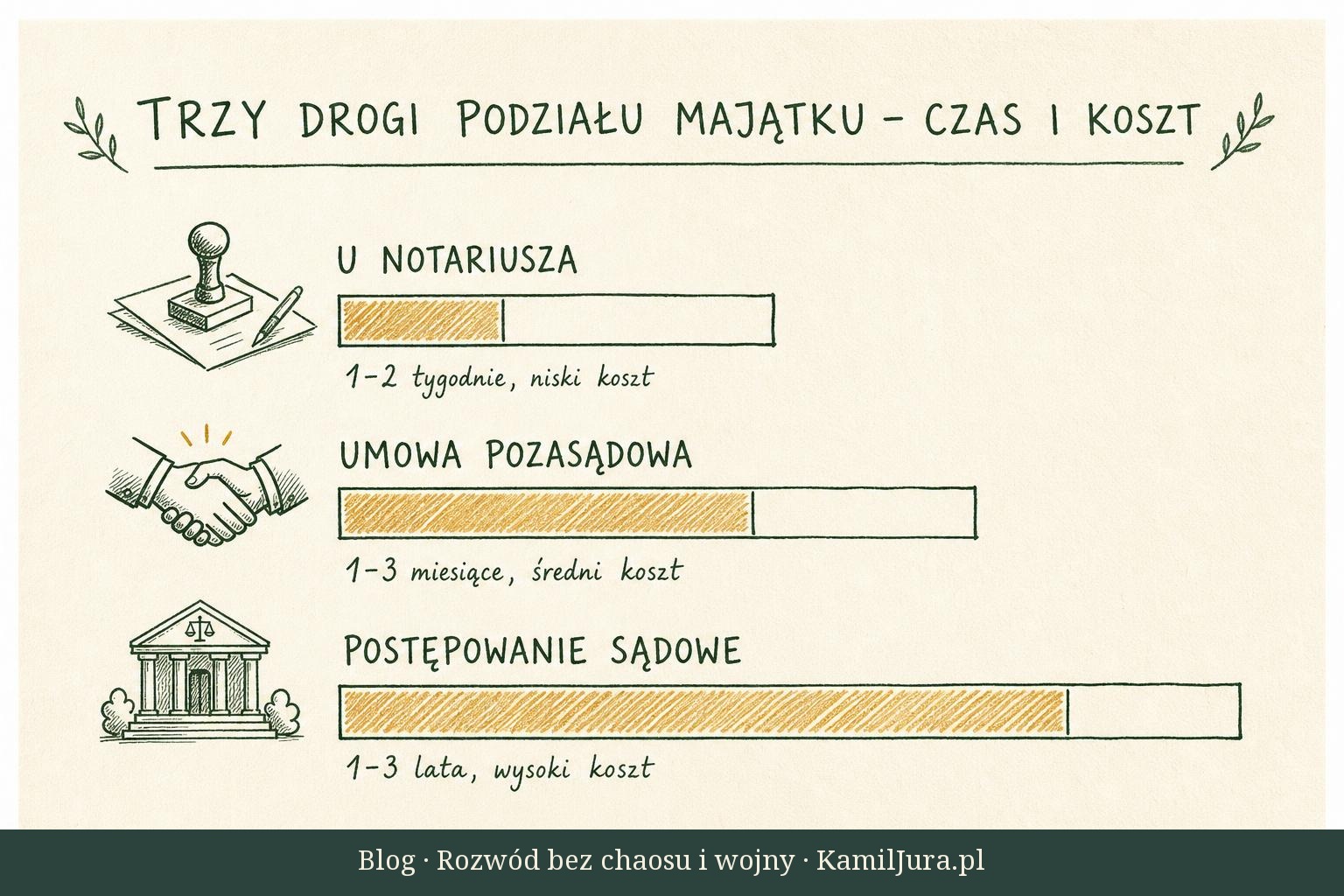

Intercyza zmienia tę grę całkowicie. Jeśli była podpisana - najpierw zajrzyj do jej treści, potem do listy aktywów.