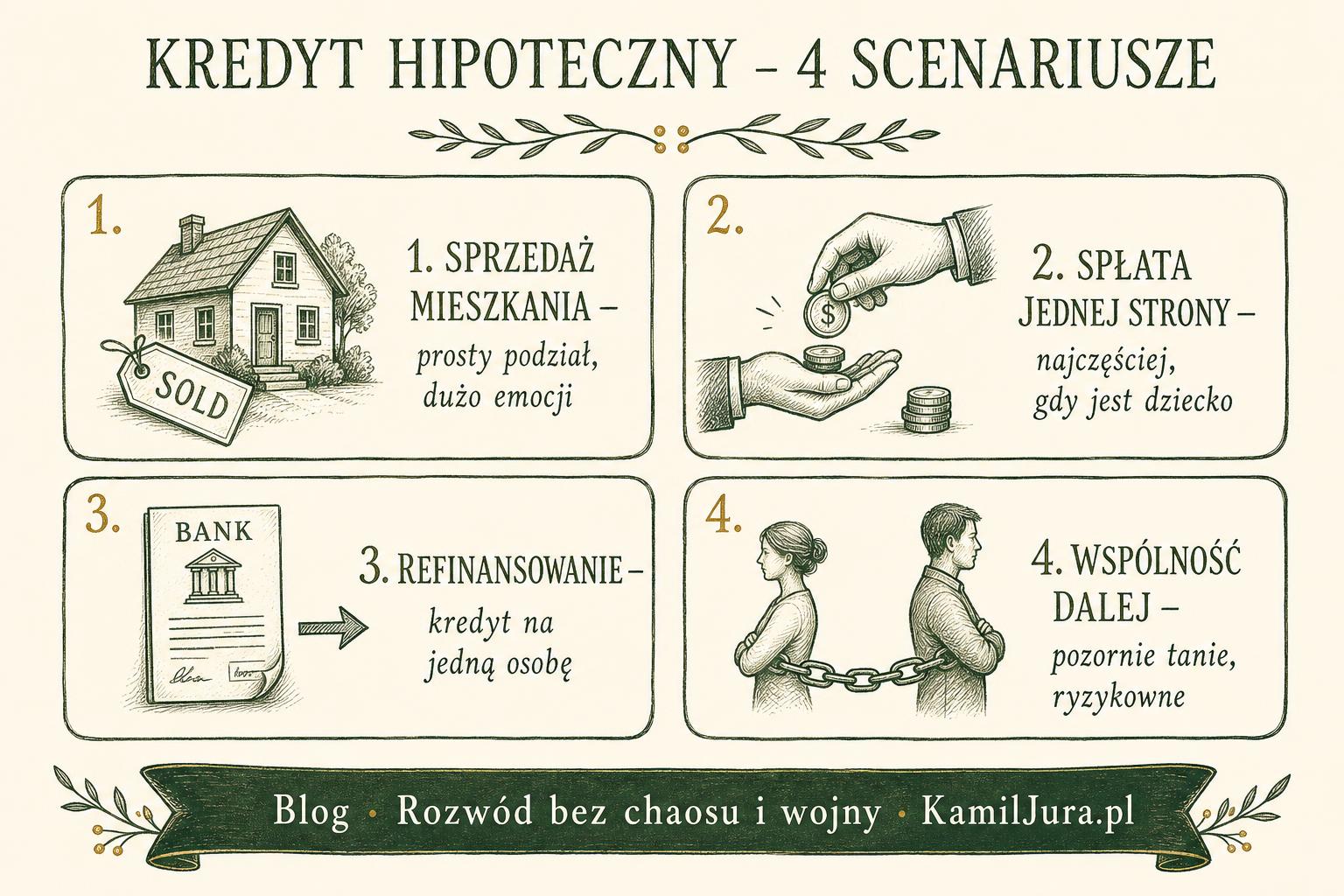

Zanim w ogóle zaczniesz rozmawiać o sprzedaży albo refinansowaniu, potrzebujesz pięciu informacji: aktualnego salda kredytu, aktualnej wartości rynkowej nieruchomości (operat lub szybka wycena pośrednika), wysokości raty, zdolności kredytowej każdej ze stron osobno, kosztu wcześniejszej spłaty.

Bez tych liczb cała rozmowa jest na intuicji, a intuicja w hipotece kosztuje. Najczęstszy błąd: planowanie podziału na podstawie ceny, którą sąsiad sprzedał trzy lata temu. Rynek mógł się zmienić o 30% w jedną albo drugą stronę.

Pełna lista dokumentów do zebrania: Jak przygotować się finansowo do rozstania.